2024-10-30

氢能是生活不太常见的清洁能源,在使用过程中既不产生额外污染,也不排放二氧化碳。不仅如此,氢的能量密度高达 140MJ/kg,是煤炭的 4.5 倍,石油的 3倍,作为兼备清洁和高效两大优势的能源,氢能目前被认为是有望成为实现零碳社会的终极能源之一。自2022年《氢能产业发展中长期规划(2021-2035年)》印发,氢能在国内的产业战略地位基本确立。截至目前,全国已有 20 多个省份发布氢能规划和指导意见共计 200 余份,全产业链规模以上工业企业超过 30 家。氢能行业在中国长三角、粤港澳大湾区、环渤海三大区域逐渐形成多股强大的集群力量。

氢能产业链可分为:上游制氢→中游储氢及加氢→下游用氢

据中国氢能联盟预计,到2025年,我国氢能产业产值将达到1万亿元;到2050年,氢气需求量将接近6000万吨,实现二氧化碳减排约7亿吨,氢能在我国终端能源体系中占比超过10%,产业链年产值达到12万亿元。随着一大批央企带头布局氢能产业链,氢能时代正在到来。

|

产业目标 |

近期目标 (2020-2025) |

中期目标 (2026-2035) |

远期目标 (2036-2050) |

|

氢能源比例(%) |

4% |

5.9% |

10% |

|

氢气需求量(万吨) |

~3,000 |

~4,000 |

~6,000 |

|

产业产值(亿元) |

10,000 |

50,000 |

120,000 |

|

加氢站(座) |

200 |

2,000 |

12,000 |

|

燃料电池车(万辆) |

5 |

130 |

500 |

|

固定式电源/电站(座) |

1,000 |

5,000 |

20,000 |

|

燃料电池系统(万套) |

6 |

150 |

550 |

数据来源:瑞博新材整理

如同锂电池是锂电产业链的“心脏”,燃料电池对于氢能行业的重要性不言而喻。而在燃料电池驱动汽车行进之前,氢气已经是工业中不可或缺的原料。绿氢替代传统灰氢用于工业生产的需求同样值得重视。因此,在政策、需求、技术等多种因素驱动下,氢能行业的整个产业链都将迎来新的变化。

上游制氢——替代灰氢势在必行

目前氢气主要有三种主流制取路径:

(1)以煤炭、天然气为代表的化石能源重整制氢;

(2)以焦炉煤气、氯碱尾气、丙烷脱氢为代表的工业副产气制氢;

(3)电解水制氢。

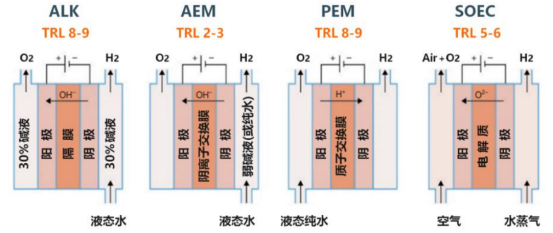

电解水制氢是其中唯一一种利用可再生能源制备氢气的技术。据2020年中国氢能联盟数据,电解水制氢占比不足2%。近年适逢风电、光伏等新能源蓬勃发展,给尚处于发展初期的电解水制氢带来更多发展的可能,未来市场替代空间将非常广阔。目前电解水制氢技术路径共有四条,ALK(碱性电解水)与PEM(质子交换膜电解水)是最主要研发方向。

四大电解水制氢技术

数据来源:中国节能协会氢能专业委员会

中游储运氢——连接上下游的桥梁

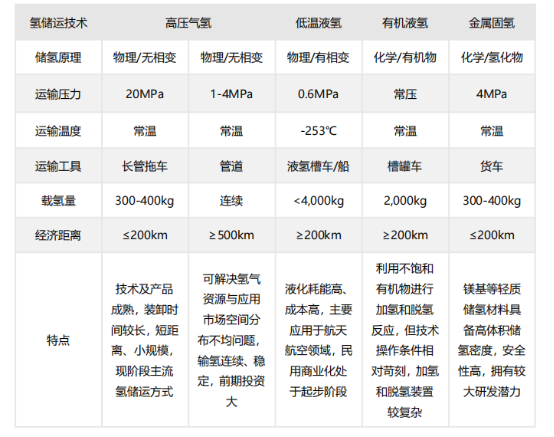

氢能源的储存与运输发挥着行业上下游承上启下的作用。发展安全、高效的氢储运技术,是实现氢能产业经济性发展的关键。氢的储存方式根据储氢原理进行划分,主要包括物理储氢和化学储氢。物理储氢技术中以高压气态储氢为代表被大规模商业化应用,低温液态储氢则在尝试期;化学储氢技术总体处于起步阶段,如固体金属氢化物储氢、有机物液体储氢等新技术也正处在研发探索阶段。

运氢方式根据物质状态可分为固、液、气三种,根据运输工具可分为拖车、槽车/船、管道。氢气状态和运输距离可选用不同的氢运输方式。不同运氢方式的技术成熟程度、应用场景以及使用成本各不相同,各有其特定的优缺点

主要储氢运氢技术方式参数对比

数据来源:势银

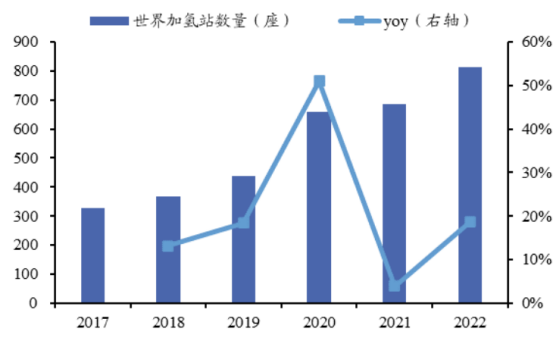

中游加氢——我国加氢站数量居世界第一

加氢站是为氢燃料电池汽车或氢气内燃机汽车或氢气天然气混合燃料汽车等的储氢瓶充装燃料的专门场所。中国氢能产业链已初具雏形,为保障能源需求,各地大规模规划并建设加氢站,2022年中国已建成加氢站超270座,数量位居全球第一。加氢站建设与运营的技术壁垒较高,核心技术设备正在国产化进程中,加注压力、能力仍有提升空间。现如今六部门已联合印发了《氢能产业标准体系建设指南(2023 版)》,从国家层面提出了标准制修订工作的重点,伴随着标准体系的出台以及加氢站许可证等政策的逐步放开,中游储运加氢环节将配套迎来发展机遇。

截至 2022 年世界加氢站数量累计已达 814 座

数据来源:H2stations,国泰君安证券研究

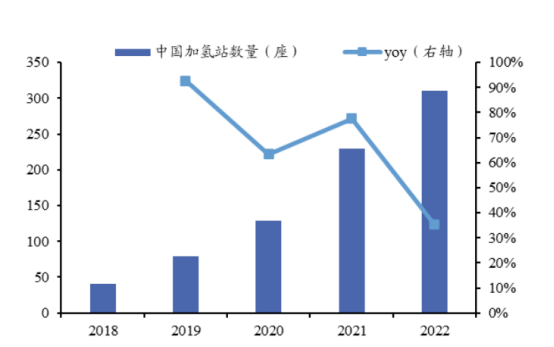

中国加氢站数量增长迅速

数据来源:GGII,国泰君安证券研究

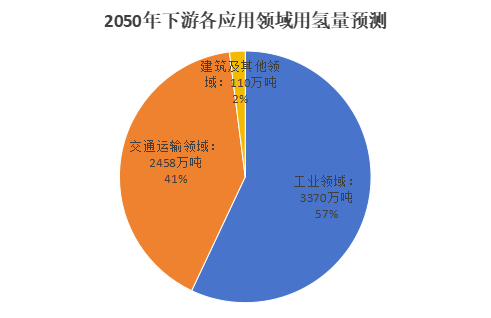

下游用氢——从汽车走入平常百姓家

氢能源应用范围相当广泛,涉及交通、工业、电力、建筑四大领域。换而言之,氢能源的未来需求增长不只在绿氢的替代上,更会在未来全球各国能源结构中占据重要地位。据《中国氢能源及燃料电池产业白皮书2020》数据,至2050年氢能需求量将提升至6000万吨左右,在我国终端能源体系中占比达10%,其中工业领域、交通运输领域、建筑及其他领域用氢占比分别达57%、41%和2%。若2060年实现碳中和目标,氢气年需求量将增至1.3亿吨左右,在我国终端能源体系中占比达20%。

数据来源:东吴证券